Foto: iStock

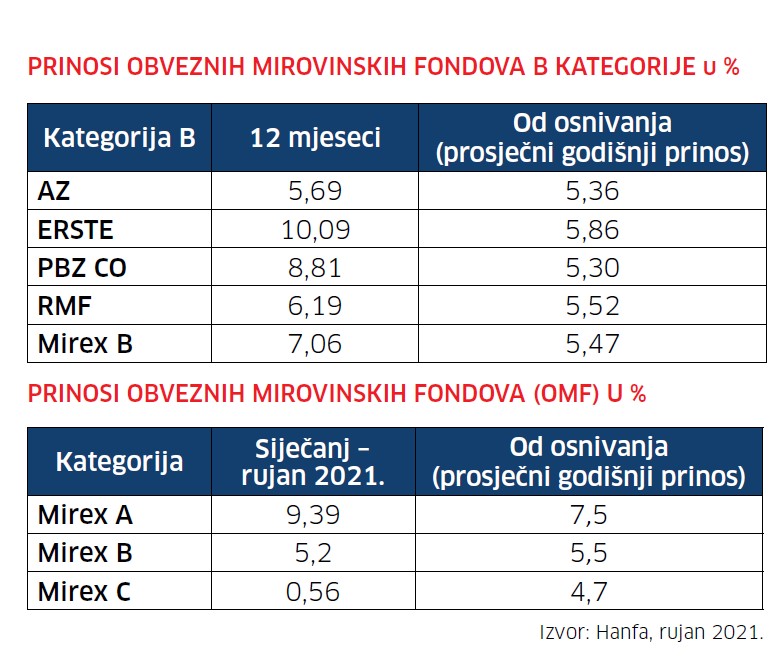

Prema podacima Hanfe, obvezni mirovinski fondovi (OMF) su na kraju rujna imali 2.096.543 članova s neto imovinom od 129,1 milijardu kuna. Prinosi Mirexa od početka godine iznosili su 0,56 posto za kategoriju C, 5,20 posto za kategoriju B i 9,39 posto za kategoriju A. Godišnji prinosi od početka rada OMF-ova iznosili su 7,5 posto za Mirex A, 5,5 posto za Mirex B i 4,7 posto za Mirex C

Hrvatski mirovinski sustav tradicionalno je počivao na generacijskoj solidarnosti, te još uvijek počiva, jer se u tzv. prvi mirovinski stup i dalje mjesečno uplaćuje 15 posto bruto plaće u proračun. S obzirom na to da se već poodavno uočilo da sustav temeljen samo na kolektivnom pristupu nije održiv, a uzevši u obzir demografske trendove, starenje stanovništva, te nepovoljan omjer radno aktivnog stanovništva u odnosu na broj umirovljenika (1 naprama 1,25), osmišljena je svojevremeno mirovinska reforma koja je startala 2002. godine i koja se, umjesto na jednom stupu, kao do tada, temelji na tri stupa: prvom, drugom i trećem. Prvi, dakle, ostaje temelj, međutim, tu su sada i drugi mirovinski stup, koji je također obavezan, ali u koji osiguranik na svoj račun u obvezni mirovinski fond (koji je sam odabrao) mjesečno uplaćuje 5 posto bruto plaće, te treći stup, koji je dobrovoljan, ali od države i poreznog sustava potican, jer se želi poticati svijest građana o važnosti individualne, dobrovoljne štednje.

Sigurnost i dugi rok

Kako je, kada je riječ o mirovinskoj štednji općenito, ključni postulat sigurnost, a rezultati se prate na dugi rok, zakonodavac je propisao da tzv. obvezni mirovinski fondovi (OMF) značajan dio portfelja moraju držati u državnim obveznicama Republike Hrvatske, jer se obveznice smatraju najsigurnijim oblikom ulaganja, dok je ostatak imovine u drugim vrijednosnim papirima, dionicama domaćih i stranih kompanija, fondovima… Zamišljeno je znači da osoba koja odlazi u mirovinu, prima mirovinu koja bi bila kombinacija ta tri stupa: prvog koji je obavezan i temelji se na generacijskoj solidarnosti, drugog, koji je također obavezan, ali se temelji na inividualiziranoj kapitaliziranoj štednji koju pametnim ulaganjem nastoje uvećati fond-menadžeri društava za upravljanje mirovinskim fondovima, te trećeg, koji je potpuno dobrovoljan i čiji se prinosi također temelje na umješnosti onih koji upravljaju fondovima trećeg stupa. O uvjetima štednje u mirovinskim fondovima, visini prinosa, te općenito karakteristikama mirovinskog sustava u RH, moguće se informirati na web stranicama Hrvatske agencije za nadzor financijskih usluga (Hanfa), stranicama Udruge društava za upravljanje mirovinskim fondovima i mirovinskih osiguravajućih društava (UMFO), te pojedinačnim stranicama mirovinskih fondova, odnosno društava koja njima upravljaju.

Foto: iStock

A, B i C kategorija

Obvezni mirovinski fondovi, odnosno fondovi drugog stupa, sve su snažniji i stoga što se njihova imovina konstantno uvećava obveznim uplatama osiguranika. Tu imovinu oni dodatno nastoje uvećati kroz svoja ulaganja što se materijalizira u prinosima. Unutar obveznih, postoje obvezni mirovinski fondovi A, B i C kategorije koji se razlikuju prema strategiji ulaganja i ograničenjima članova, koji mogu izabrati fond ovisno o tome koliko im je godina ostalo do stjecanja uvjeta za starosnu mirovinu. Fondovima kategorije A omogućeno je liberalnije ulaganje, pa su zbog očekivanih viših prinosa u dugom roku namijenjeni mlađim osiguranicima. Možete ih odabrati ako do uvjeta za odlazak u starosnu mirovinu imate najmanje deset godina. Fond kategorije A najmanje 30 posto neto imovine fonda ulaže u obveznice Republike Hrvatske, drugih država članica EU-a ili država članica OECD-a. Najviše 65 posto neto imovine fonda može biti uloženo u dionice izdavatelja iz Hrvatske, drugih država članica EU-a ili država članica OECD-a, a najviše 50 posto neto imovine fonda u korporativne obveznice i komercijalne zapise izdavatelja iz Hrvatske, drugih država članica EU-a ili država članica OECD-a. Najmanje 40 posto neto imovine fonda mora biti uloženo u imovinu kojom se trguje ili koja se namiruje u kunama.

Mirovinski fondovi kategorije B, s umjerenom strategijom ulaganja, namijenjeni su osiguranicima srednje životne dobi. Osiguranik može odabrati fond B ako mu je do ispunjenja uvjeta za odlazak u starosnu mirovinu ostalo pet ili više godina. Fond kategorije B najmanje 50 posto neto imovine fonda ulaže isključivo u obveznice izdavatelja iz Republike Hrvatske, drugih država članica EU-a ili država članica OECD-a. Najviše 40 posto neto imovine fonda može biti uloženo u dionice izdavatelja iz Hrvatske, drugih država članica EU-a ili država članica OECD-a. Najmanje 60 posto neto imovine fonda mora biti uloženo u imovinu kojom se trguje ili koja se namiruje u kunama.

Mirovinski fondovi kategorije C najmanje su rizični i namijenjeni su osiguranicima kojima je ostalo manje od pet godina do mirovine. Fond kategorije C najmanje 70 posto neto imovine fonda ulaže isključivo u obveznice izdavatelja iz Republike Hrvatske, drugih država članica EU-a ili država članica OECD-a. Ulaganje u dionice nije dozvoljeno, a najviše 10 posto neto imovine fonda mogu uložiti u korporativne obveznice i komercijalne zapise izdavatelja iz Republike Hrvatske, drugih država članica EU-a ili država članica OECD-a. Najmanje 90 posto neto imovine fonda mora biti uloženo u imovinu kojom se trguje ili koja se namiruje u kunama.

Jesu li sredstva u drugom stupu nasljednaSredstva na osobnom računu u obveznom mirovinskom fondu su osobno vlasništvo, a nasljedna su samo kada po smrti člana mirovinskog fonda članovi obitelji nemaju pravo na obiteljsku mirovinu prema odredbama Zakona o mirovinskom osiguranju. U tom slučaju sredstva na osobnom računu u obveznom mirovinskom fondu su nasljedna i isplaćuju se u gotovini. Ako članovi obitelji imaju pravo na obiteljsku mirovinu, zahtjev za pokretanje postupka trebaju podnijeti HZMO-u. Naime, raspolaganje sredstvima ušteđenim u OMF-u vezano je uz ostvarivanje prava iz prvoga mirovinskog stupa putem HZMO-a. |

Rast prinosa

Svi građani mogu izabrati jednu od tri kategorije štednje – A, B ili C. One građane koji nisu odabrali niti jedno od kategorija Regos će automatizmom raspodijeliti u kategoriju A (isto vrijedi ako novozaposleni nisu sami odabrali fond – Regos ih nakon mjesec dana raspoređuje u jedno od četiri društva prema određenom algoritmu). Kategorija A je među spomenutim kategorijama najrizičnija: može donijeti najveće prinose, ali i moguće najveće gubitke, i stoga je namijenjena najmlađim članovima jer se rezultati ostvaruju na dugačkom vremenskom horizontu. Kategorija C je za one koji »igraju na sigurno«, što im omogućuje najmanje dobitke, ali i najmanje gubitke. Kategorija A uvedena je da bi mlađi osiguranici mogli svoju mirovinsku štednju povećavati brže od prosjeka, dok je kategorija C namijenjena starijima, a kako bi uoči odlaska u mirovinu postojeću visinu štednje mogli očuvati od mogućeg burzovnog rizika. Treba reći da su mirovinski fondovi drugog stupa relativno dobro prošli kroz ovu pandemiju, odnosno povezanu krizu koja je kulminirala lani. Iako je bilo turbulencija na mjesečnoj bazi, i u pandemijskoj 2020. ostvarili su prinose, niske, ali pozitivne, dok se ove se godine očekuju viši prinosi, pogotovo za A i B kategoriju, koja niske kamate na obveznice može značajnije kompenzirati ulaganjem u dionice kompanija čija tržišna vrijednost i u krizi raste.

Prema podacima Hanfe, obvezni mirovinski fondovi (OMF) su na kraju rujna 2021. imali ukupno 2.096.543 člana, a neto imovina OMF-ova na kraju istog mjeseca iznosila je 129,1 milijarde kuna. Kako navodi Hanfa, prinosi Mirexa od početka ove godine iznosili su 0,56 posto za kategoriju C, 5,20 posto za kategoriju B i 9,39 posto za kategoriju A, dok su godišnji prinosi od početka rada OMF-ova iznosili 7,5 posto za Mirex A, 5,5 posto za Mirex B i 4,7 posto za Mirex C. U najraširenijoj kategoriji B, u kojoj se nalazi oko 94 posto svih štediša u drugome stupu, se prosječni godišnji prinosi od osnivanja kreću dakle iznad 5 posto.

Kako pratiti stanje na računu?Novac s osobnog računa OMF-a nemoguće je podignuti. On je namijenjen isključivo isplati mirovine kada se za nju ostvare uvjeti. Stanje na osobnom računu u obveznom mirovinskom fondu može se provjeriti kad god se želi, i to na četiri načina: |

U što ulažu?

Obveznička ulaganja OMF-ova na kraju rujna iznosila su 83 milijarde kuna (64,3 posto ukupne imovine), Zastupljenost ulaganja u dionice u imovini OMF-ova krajem rujna je iznosila 26,5 milijarde kuna, odnosno 20,5 posto imovine OMF-ova. Pri tome su ulaganja u domaće dionice činila 11,6 posto, a ulaganja u strane dionice 8,9 posto ukupne imovine OMF-ova. Po kategorijama, OMF-ovi kategorije A imaju 37,2 posto imovine uloženo u dionice, OMF-ovi kategorije B 21,8 posto imovine uloženo u dionice, dok OMF-ovi kategorije C zbog strategije ulaganja s najmanje rizika ne ulažu u dionice. Od ostalih oblika ulaganja, ulaganja u investicijske fondove iznosila su 13,7 milijarde kuna (10,6 posto imovine). Novac i depoziti činili su u rujnu 4,2 posto imovine, odnosno 3,7 milijarde kuna. S obzirom da se imovina u drugom stupu gomila, ulaganje samo u državne obveznice, ni obimom ni prinosima ne može više biti rješenje na dulji rok, stoga se one kategorije fondova koje to mogu (s obzirom na svoj ulagački okvir), sve više okreću dionicama, pa je tako njihov udio u portfeljima dijela fondova porastao, iako su obveznice i dalje dominantne. Uglavnom, bez obzira na mjesečne ili godišnje oscilacije izazvane ponekad i raznim makroekonomskim poremećajima u okruženju, krizama i slično (poput onih iz 2009., ali i 2020.), ne treba smetnuti s uma da je mirovinska štednja dugoročna, te se njena izvedba prati u dugom vremenskom horizontu, od 30 ili 35 godina, koliko i traje radni vijek koji se slovom zakona još i produljuje. Mirovinci su u biti uspješno prebrodili ova teža razdoblja, te su prosječni godišnji prinosi u solidnom plusu. Što se tiče perspektive njihova razvoja, ona se uvijek iznova veže uz potrebu dodatnog razvoja domaćeg tržišta kapitala, kroz eventualne nove privatizacije i inicijalne javne ponude, koje bi mirovincima, a onda i njihovim članovima, dostupnim učinile dionice dijela domaćih uspješnih kompanija koje su još uvijek u državnom vlasništvu.

Svi hrvatski mirovinci

U Hrvatskoj posluju 4 obvezna mirovinska fonda (OMF), pri čemu svaki ima sve tri kategorije A, B i C, i 8 otvorenih dobrovoljnih mirovinskih fondova (ODMF), te 20 zatvorenih dobrovoljnih mirovinskih fondova (ZDMF). Njima upravljaju sljedeća društva: Allianz ZB d.o.o., društvo za upravljanje obveznim i dobrovoljnim mirovinskim fondovima, CROATIA osiguranje, mirovinsko društvo za upravljanje dobrovoljnim mirovinskim fondom d.o.o., ERSTE, društvo s ograničenom odgovornošću za upravljanje obveznim i dobrovoljnim mirovinskim fondovima, PBZ Croatia osiguranje d.d., za upravljanje obveznim mirovinskim fondovima, Raiffeisen mirovinski fondovi, društvo za upravljanje obveznim i dobrovoljnim mirovinskim fondovima d.d., Raiffeisen MOD, mirovinsko osiguravajuće društvo, d.d., HRMOD. Hrvatsko mirovinsko osiguravajuće društvo d.d.

| Hrvatski umirovljenik radio je u prosjeku 32 godine i dva mjeseca, a u mirovini će provesti u prosjeku 21 godinu i dva mjeseca (izvor: HZMO, 2019) |

VAŽNO JE ZNATI…

PRVI MIROVINSKI STUP

Obvezno mirovinsko osiguranje koje se temelji na međugeneracijskoj solidarnosti. To znači da svi koji rade izdvajaju 15% mirovinskog doprinosa iz bruto plaće za mirovine sadašnjim umirovljenicima.

DRUGI MIROVINSKI STUP

Obvezna individualna kapitalizirana štednja za vašu mirovinu. Svi zaposleni iz mjesečne bruto plaće izdvajaju 5% doprinosa i uplaćuju u obvezni mirovinski fond po izboru. Na taj novac mirovinski fondovi ostvaruju prinose. Sve uplate na osobnom računu osobna su imovina člana fonda, koja se smije koristiti samo za doživotnu isplatu mirovine iz drugog stupa.

TREĆI MIROVINSKI STUP

Dobrovoljno mirovinsko osiguranje. To znači da sami birate kada, koliko i u kojem dobrovoljnom mirovinskom fondu želite dodatno štedjeti za svoju mirovinu. Država potiče takvu štednju: na kraju godine dobivate 15% na ukupan iznos koji ste uplatili u dobrovoljni mirovinski fond tijekom te godine, a najviše do 750 kuna. Mirovinski fond ulaže novac na tržištima kapitala i ostvaruje prinose za sve članove fonda.

INDIVIDUALNA KAPITALIZIRANA ŠTEDNJA

Ukupna mirovinska štednja na vašem osobnom računu u obveznom ili dobrovoljnom mirovinskom fondu. Sav novac na osobnom računu vaša je osobna imovina koju ste stekli uplatama u obvezni ili dobrovoljni mirovinski fond i zaradom, odnosno prinosima koje su ostvarila društva koja upravljaju mirovinskim fondovima.

Sadržaj omogućuje UMFO